GLOBALIZATION AND TRADE

While there is no universally agreed definition of globalization, economists typically use the term to refer to international integration in commodity, capital and labour markets (Bordo et al., 2003). Using integration in these markets as the benchmark, it is clear that globalization is not a new phenomenon.

Since the mid-19th century, there have been at least two episodes of globalization (Baldwin and Martin,1999).

The first episode began around the mid-19th century and ended with the commencement of World War I (WWI). The second episode began in the aftermath of World War II (WWII) and continues today. In both these episodes of globalization, rapid trade and output growth went together with major shifts in the relative size of the economies involved. One valuable lesson from history is that globalization has not been a smooth process. It has often been marked by periods of accelerated integration (as observed in the 19th century and in the second half of the 20th century) and by periods of dramatic reversals (as in the inter-war period) sometimes with costly consequences.

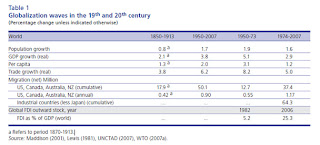

The two most recent episodes of globalization were characterized by increased integration in trade, capital flows and movement of labour, although there are differences in the importance that each of these elements played in the two episodes (see Table 1).

Meskipun tidak ada definisi universal yang disepakati globalisasi, ekonom biasanya menggunakan istilah

untuk mengacu pada integrasi internasional dalam komoditas, modal dan pasar tenaga kerja (Bordo et al., 2003). Menggunakan integrasi di pasar-pasar sebagai tolak ukur, maka jelas bahwa globalisasi bukanlah fenomena baru.

Sejak pertengahan abad ke-19, telah ada setidaknya dua episode globalisasi (Baldwin dan Martin,

1999).

Episode pertama dimulai sekitar pertengahan abad ke-19 dan berakhir dengan dimulainya Perang Dunia I

(WWI). Episode kedua dimulai setelah terjadinya Perang Dunia II (PD II) dan berlanjut hari ini. Di

kedua episode globalisasi, perdagangan yang cepat dan pertumbuhan output pergi bersama-sama dengan pergeseran besar dalam ukuran relatif dari ekonomi yang terlibat. Satu pelajaran berharga dari sejarah adalah bahwa globalisasi telah tidak menjadi proses halus. Hal ini sering ditandai oleh periode integrasi dipercepat (seperti yang diamati pada abad ke-19 dan pada paruh kedua Abad ke-20) dan dengan periode pembalikan dramatis (Seperti dalam periode antar-perang) kadang-kadang dengan mahal konsekuensi.

Dua episode terbaru dari globalisasi adalah ditandai dengan peningkatan integrasi dalam perdagangan,

arus modal dan tenaga kerja, meskipun ada perbedaan penting bahwa setiap dari unsur-unsur bermain di dua episode (lihat Tabel 1).

1. TRENDS IN GLOBALIZATION

International trade after WWII entered a long period of record expansion with world merchandise exports rising by more than 8 per cent per annum in real terms over the 1950-73 period. Trade growth slowed thereafter under the impact of two oil price shocks, a burst of inflation caused by monetary expansion and inadequate macroeconomic adjustment policies.

In the 1990s, trade expanded again more rapidly, partly driven by innovations in the information technology (IT) sector. Despite the small contraction of trade caused by the dotcom crisis in 2001, the average expansion of world merchandise exports continued to be high – averaging 6 per cent for the 2000-07 period. For the entire 1950-2007 period, trade expanded on average by 6.2 per cent, which is much stronger than in the first wave of globalization from 1850 to 1913.1 As dollar prices expanded much faster after WWII than before WWI the nominal trade expansion of the former period is more than twice as fast as in the earlier period (9.8 per cent versus 3.8 per cent per annum).

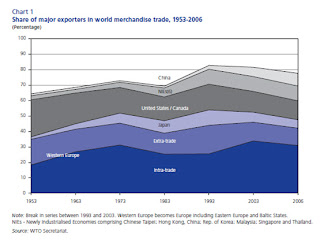

The most dynamic traders in the 1950-73 period were the west European countries and Japan (see Chart 1).

1. KECENDERUNGAN GLOBALISASI

Perdagangan internasional setelah Perang Dunia II memasuki periode panjang ekspansi rekaman dengan ekspor barang dunia naik lebih dari 8 persen per tahun secara real istilah selama periode 1950-1973. Pertumbuhan perdagangan melambat kemudian di bawah pengaruh dua guncangan harga minyak,

ledakan inflasi yang disebabkan oleh ekspansi moneter dan memadai kebijakan penyesuaian makroekonomi.

Pada 1990-an, perdagangan diperluas lagi lebih cepat, sebagian didorong oleh inovasi dalam informasi

teknologi (IT) sektor. Meskipun kontraksi kecil perdagangan yang disebabkan oleh krisis dotcom pada tahun 2001,rata ekspansi ekspor barang dunia terus menjadi tinggi - rata-rata 6 persen untuk

2000-07 periode. Untuk periode 1950-2007 keseluruhan, perdagangan diperluas rata-rata sebesar 6,2 persen, yang merupakan jauh lebih kuat daripada di gelombang pertama globalisasi 1850-1913,1 Seperti harga dolar diperluas banyak lebih cepat setelah Perang Dunia II daripada sebelumnya WWI nominal

perluasan perdagangan periode sebelumnya lebih dari dua kali lebih cepat pada periode sebelumnya (9,8 persen dibandingkan 3,8 persen per tahun).

Yang paling dinamis pedagang pada periode 1950-1973 adalah barat negara-negara Eropa dan Jepang (lihat Grafik 1).

Post WWII reconstruction and the Korean War provided a major stimulus to Japanese and European exports in the early 1950s. Thereafter, European integration sustained the expansion of intra-European trade. The share of intra-west European trade in world trade rose from 18.3 per cent in 1953 to 31.2 per cent in 1973 while extraregional trade expanded somewhat less than globaltrade. While the United States remained Japan’slargest export market throughout that period,

Japanese export shipments grew more rapidly to western Europe and the Asian newly industrialized economies (NIEs).2 From the early 1960s onwards, the six NIEs followed an outward oriented trade policy and succeeded in sharply increasing their merchandise exports. In the two decades following 1963 the share of the Asian NIEs rose from 2.4 per cent to 9.7 per cent of world merchandise exports. These economies initially excelled in exporting textiles but diversified later into exports of consumer electronics and IT products.

The dominant share of the United States in world trade in the early 1950s was eroded in subsequent decades. While the automotive agreement betweenthe United States and Canada in 1965 strengthened intra-North American trade, the combined share of the two countries in world trade shrank by 10 percentage points between 1953 and 1973 (see Chart 1). During the following two decades, the share of regions in world merchandise exports varied, largely due to the fluctuations of commodity prices and exchange rates. The oil-exporting developing countries (especially those in the Middle East) increased their share between 1973 and 1983 but lost almost all their gains when oil prices fell back thereafter. In 1993, after the disintegration of the Soviet Union and the demise of the Council of Mutual Economic Assistance (CMEA) industrial countries’ (i.e. western Europe, North America and

Japan) share of world merchandise exports reached a peak, in excess of 70 per cent. Together with the six NIEs, they accounted for more than 80 per cent of world trade in 1993.

In the 1990s, Japan’s share in world exports started to shrink significantly owing to the competitive pressure exerted by the NIEs and China. The stimulus provided by the creation of the North American Free Trade Agreement (NAFTA) in 1994 was not sufficient to reverse the downward trend in the share of Canada and the United States in global trade. Similarly, the European integration process which continued to deepen and expand to cover the central European countries and the Baltic states could not halt the relative decline of European exports.

The reduced share of the industrial countries can be attributed first to the rise of China, the recovery of the Commonwealth of Independent States (CIS) and in more recent years to the boom in commodity prices which boosted the shares of Africa, the Middle East and Central/South America, regions which export mostly minerals and other primary products. Increased competition from China in the world trade of manufactured goods was concentrated initially in textiles trade and other labour-intensive goods, such as footwear and toys, but expanded quickly into consumer electronics and IT goods.

More recently, China’s biggest gains in market share were in iron and steel products. China more than tripled its share in world exports between 1990 and 2007 and is likely to become the number one merchandise exporter in 2008.

These shifts in regional shares do not indicate how international trade progressively split into three broad groups in the first three decades after WWII.

The first group consisted of the “old” industrial countries which complemented market-oriented domestic economic policies with increasingly liberalized trade under the General Agreement on Tariffs and Trade (GATT). The second group, comprising the Soviet Union, the rest of eastern Europe and China, consisted of centrally planned economies in which state-owned firms followed government diktat in production and trading decisions. International trade played a relatively minor role in these economies, although some cooperation within the group was organized under the umbrella of the CMEA. Some of the CMEA countries were also members of the GATT, although their participation remained rather limited.

The third group, developing countries, comprised many nations that had gained their political

independence between 1946 and 1962. Many opted for a mixed system in which governments tended to intervene in order to encourage industrialization.

In general, this led to import-substituting policies that relied on high tariffs and non-tariff barriers to protect domestic industry. It can hardly be a surprise that under these conditions the share of industrial countries in world trade increased (above all, trade among industrial countries) while those of the centrally planned and developing economies

decreased. The limited intra-regional trade links of the two latter groups could not offset the impact caused by the marginal role of international trade in these economies.

This tripartite trading system started to falter with the success of a group of East Asian economies in combining high per capita income growth with strong trade expansion in manufactured goods.

Among the contributory factors were economic policy re-orientation in Mexico and China in the

early 1980s combined with the fall of the Berlin Wall and the dissolution of the Soviet Union a decade later.

The prominent role played by the industrial economies in world merchandise exports up to the

1990s was closely linked to their very large share in exports of manufactured goods, the product category most in demand. The long-term shifts in the composition of world merchandise trade show a strong rise in the share of manufactured goods and a marked decline in agricultural products and nonfuels minerals.4 The share of agricultural products (including processed food) declined from more than 40 per cent in 1950 to less than 10 per cent

since 1999. The share of fuels in world merchandise exports has fluctuated sharply due to a marked variation in prices, with highest shares recorded in 1974, 1981 and 2007 (20 per cent of world trade on each occasion).5 Among manufactured goods, there has been a longterm

decline in the relative importance of iron and steel as well as that of textiles. The share of clothing experienced a substantial increase in the first two decades after WWII and exceeded that of textiles from 1980 onwards. Road motor vehicles also increased their share in world trade between 1950 and 1973, while office and telecom equipment were the most dynamic products in the 1990s. In 2001, the dotcom crisis arrested the dramatic growth of

office and telecom products. Due to falling prices and less buoyant demand, these products could no longer expand their share in world exports of manufactured goods.6

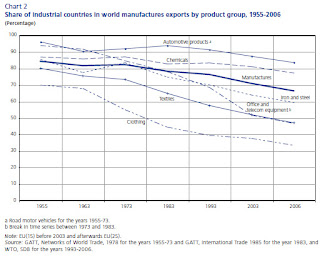

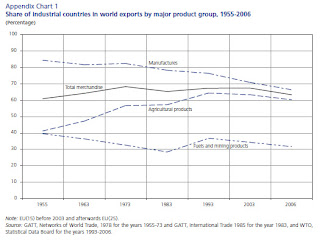

The industrial countries accounted for 85 per cent of world exports of manufactured goods in 1955 but their share declined to about two-thirds in 2006. In contrast to manufactured goods, the share of industrial countries in exports of agricultural products (including processed food) rose strongly from 40 per cent in 1955 to about 60 per cent in 2006 (see Appendix Chart 1). The share of industrial countries in world exports of fuels and other mining products was already low in 1955 (less than 40 per cent) and decreased to around 30 per cent in 2006.

Between 1955 and 2006, a decline occurred in the share of the industrial countries in world

manufactured exports. There is a noticeable difference in the timing of the decline (see Chart 2).

Pasca Perang Dunia II rekonstruksi dan Korea Perang memberikan stimulus besar untuk Jepang dan

Eropa ekspor pada awal 1950-an. Setelah itu, Integrasi Eropa berkelanjutan ekspansi intra-Eropa perdagangan. Bagian dari intra-barat Perdagangan Eropa di perdagangan dunia meningkat dari 18,3 per 1.953 persen ke 31,2 persen pada tahun 1973, sementara extraregional perdagangan diperluas agak kurang dari perdagangan dunia. Sementara Amerika Serikat tetap Jepang terbesar pasar ekspor selama periode itu, Pengiriman ekspor Jepang tumbuh lebih cepat untuk Eropa Barat dan Asia yang baru industri

ekonomi (NIEs) .2 Sejak tahun 1960-an dan seterusnya awal, enam NIEs mengikuti perdagangan yang berorientasi ke luar kebijakan dan berhasil meningkat tajam mereka Ekspor barang dagangan. Dalam dua dekade berikut 1963, pangsa NIEs Asia meningkat dari 2,4 per persen menjadi 9,7 persen dari ekspor barang dunia.

Ekonomi ini awalnya unggul dalam mengekspor industri tekstil, tetapi kemudian menjadi diversifikasi ekspor konsumen elektronik dan produk IT. Bagian yang dominan dari Amerika Serikat di dunia perdagangan di awal 1950-an itu terkikis dalam berikutnya dekade. Sementara kesepakatan antara otomotif Amerika Serikat dan Kanada pada tahun 1965 diperkuat intra-Amerika Utara perdagangan, saham gabungan dari dua negara di dunia perdagangan menyusut sebesar 10 persentase poin antara 1953 dan 1973 (lihat Bagan 1). Selama dua dekade berikutnya, berbagi daerah di ekspor barang dunia bervariasi, sebagian besar disebabkan oleh fluktuasi harga komoditas dan nilai tukar. Para pengekspor minyak berkembang negara (terutama di Timur Tengah) meningkatkan pangsa mereka antara tahun 1973 dan 1983 namun kehilangan hampir semua keuntungan mereka ketika harga minyak turun kembali

setelahnya. Pada tahun 1993, setelah disintegrasi Uni Soviet dan runtuhnya Dewan Mutual Assistance Ekonomi (CMEA) industri negara (yaitu Eropa Barat, Amerika Utara dan Jepang) pangsa ekspor barang dunia mencapai puncaknya, lebih dari 70 persen. Bersama dengan enam NIEs, mereka menyumbang lebih dari 80 persen perdagangan dunia pada tahun 1993.

Pada 1990-an, pangsa Jepang dalam ekspor dunia mulai menyusut secara signifikan berkat kompetitif

tekanan yang diberikan oleh NIEs dan Cina. Itu stimulus yang diberikan oleh penciptaan Utara

Amerika Free Trade Agreement (NAFTA) pada tahun 1994 tidak cukup untuk membalikkan tren penurunan saham Kanada dan Amerika Serikat di global perdagangan. Demikian pula, proses integrasi Eropa yang terus memperdalam dan memperluas untuk menutupi Eropa negara pusat dan negara-negara Baltik tidak bisa menghentikan penurunan relatif Eropa ekspor.

Bagian berkurang dari negara-negara industri dapat dikaitkan pertama kebangkitan Cina, pemulihan

Commonwealth of Independent States (CIS) 3 dan dalam beberapa tahun terakhir lebih lonjakan komoditas harga yang mendorong saham Afrika, Tengah Timur dan Tengah / Amerika Selatan, daerah yang sebagian besar ekspor mineral dan lainnya utama produk. Meningkatnya kompetisi dari China dalamperdagangan dunia pokok produksi terkonsentrasi awalnya dalam perdagangan tekstil dan lainnya padat karya barang, seperti sepatu dan mainan, tetapi diperluas cepat ke elektronik konsumen dan TI barang.

Baru-baru ini, China terbesar keuntungan di pasar saham adalah dalam produk besi dan baja. Lebih Cina

dari tiga kali lipat pangsa ekspor dunia antara 1990 dan 2007 dan kemungkinan akan menjadi nomor satu

barang eksportir pada tahun 2008.

Ini pergeseran saham regional tidak menunjukkan bagaimana perdagangan internasional semakin dibagi menjadi tiga luas kelompok dalam tiga dekade pertama setelah Perang Dunia II.

Kelompok pertama terdiri dari "tua" industri negara yang dilengkapi berorientasi pasar domestik kebijakan ekonomi dengan semakin liberalisasi perdagangan di bawah Perjanjian Umum tentang Tarif dan Perdagangan (GATT). Kelompok kedua, yang terdiri dari Uni Soviet, sisa Timur Eropa dan China, terdiri dari perencanaan pusat ekonomi di mana BUMN diikuti Pemerintah diktat dalam produksi dan perdagangan keputusan. Perdagangan internasional memainkan relatif minor peran dalam ekonomi ini, meskipun beberapa kerjasama dalam kelompok itu diselenggarakan di bawah payung Kemenko Perekonomian tersebut. Beberapa CMEA negara juga anggota GATT, meskipun partisipasi mereka tetap agak terbatas.

Kelompok ketiga, negara-negara berkembang, terdiri banyak negara yang telah memperoleh politik mereka kemerdekaan antara 1946 dan 1962. Banyak memilih untuk sistem campuran di mana pemerintah cenderung campur tangan dalam rangka mendorong industrialisasi.

Secara umum, hal ini menyebabkan impor-mengganti kebijakan yang mengandalkan tarif yang tinggi dan hambatan non-tarif untuk melindungi industri dalam negeri. Ini tidak bisa menjadi mengejutkan bahwa di bawah kondisi pangsa negara-negara industri dalam perdagangan dunia meningkat (di atas semua, perdagangan di antara negara-negara industri) sementara mereka dari ekonomi terpusat direncanakan dan mengembangkan menurun. Link perdagangan terbatas intra-regional dua kelompok terakhir tidak bisa mengimbangi dampak disebabkan oleh peran marjinal perdagangan internasional dalam perekonomian.

Ini sistem perdagangan tripartit mulai goyah dengan keberhasilan kelompok negara-negara Asia Timur

menggabungkan tinggi per kapita dengan pertumbuhan perdagangan yang kuat ekspansi barang-barang manufaktur.

Di antara faktor penyebab adalah ekonomi Kebijakan re-orientasi di Meksiko dan China dalam awal 1980-an dikombinasikan dengan jatuhnya Berlin Wall dan pembubaran Uni Soviet a dekade kemudian.

Peran menonjol yang dimainkan oleh industri ekonomi dalam dunia mengekspor barang sampai ke

1990 terkait erat dengan bagian mereka sangat besar ekspor barang-barang manufaktur, produk

kategori yang paling diminati. Jangka panjang pergeseran dalam komposisi perdagangan barang dunia menunjukkan kuat kenaikan pangsa barang-barang manufaktur dan penurunan ditandai dalam produk pertanian dan nonfuels minerals.4 Bagian dari produk pertanian (Termasuk makanan olahan) menurun dari lebih dari 40 persen pada tahun 1950 menjadi kurang dari 10 persen sejak tahun 1999. Bagian bahan bakar di dunia barang ekspor telah berfluktuasi tajam karena ditandai variasi dalam harga, dengan saham tertinggi tercatat di 1974, 1981 dan 2007 (20 persen dari perdagangan dunia pada setiap kesempatan) .Di antara barang-barang manufaktur, telah terjadi jangka panjang menurun dalam kepentingan relatif dari besi dan baja serta tekstil itu. Bagian pakaian mengalami peningkatan yang substansial dalam dua pertama dekade setelah Perang Dunia II dan melampaui tekstil dari tahun 1980 dan seterusnya. Jalan kendaraan bermotor juga meningkatkan pangsa mereka dalam perdagangan dunia antara tahun 1950 dan 1973, sementara kantor dan peralatan telekomunikasi yang yang paling dinamis produk pada 1990-an. Pada tahun 2001, krisis dotcom ditangkap pertumbuhan dramatis kantor dan produk telekomunikasi. Karena penurunan harga dan kurang permintaan apung, produk ini bisa

tidak lagi memperluas pangsa mereka dalam ekspor dunia diproduksi goods.

Negara-negara industri menyumbang 85 persen ekspor barang-barang manufaktur dunia pada tahun 1955 namun bagian mereka menurun menjadi sekitar dua pertiga 2006. Berbeda dengan barang-barang manufaktur, berbagi dari negara-negara industri dalam ekspor pertanian produk (termasuk makanan olahan) meningkat sangat dari 40 persen pada tahun 1955 menjadi sekitar 60 persen pada tahun 2006 (lihat Bagan Lampiran 1). Pangsa negara-negara industri di dunia ekspor bahan bakar dan produk pertambangan lainnya sudah rendah pada tahun 1955 (kurang dari 40 persen) dan menurun menjadi sekitar 30 per persen pada tahun 2006.

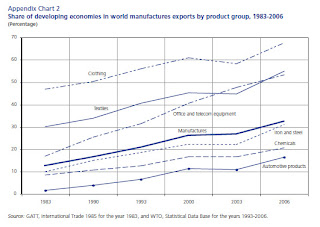

Antara 1955 dan 2006, penurunan terjadi pada bagian dari negara-negara industri di dunia diproduksi ekspor. Ada terlihat perbedaan waktu penurunan (lihat Bagan2).

Industrial countries’ share of world exports of clothing, textiles and office and telecom equipment decreased steadily from 1955 onwards. For iron, steel and chemicals, the decline began in 1973.

It occurred much later for automotive products (around 1983). For relatively labour-intensive

products, such as textiles and clothing, the share of the industrial countries was well below the average for manufactured goods as a whole. Their share in this sector also declined much earlier while the share of the more capital- and research-intensive product groups such as chemicals and automotive products continued to be above average for manufactured goods as a whole. The decline in these capital- and research-intensive sectors has been more moderate

and sets in much later. The mirror image to this relative decline of the industrial countries is the rise of a highly diverse group of developing economies that now account for more than two-thirds of world clothing exports and more than one-half of world exports of textiles

and office and telecom equipment. The strongest increase in the share of developing countries was in office and telecom equipment, a sector in which the fragmentation of production has been the most visible.7 For all manufactured goods, the developing countries’ share is slightly more than a third, double their share 25 years ago (see Appendix Chart 2).

The structure and size of international capital flows has varied greatly over the last 60 years. In the aftermath of WWII, the economies of Europe and Japan suffered large trade deficits and could generate only limited savings for rebuilding their capital stock. The Marshall Plan, the European Payments Union and at a later stage United States’ foreign

direct investment (FDI) provided the necessary liquidity for the expansion of international trade. The famous dollar shortage of the immediate post-WWII period faded when the United States started to run into current account deficits. A number of countries placed a part of their dollar earnings with international banks in London and created a pool of dollar liquidity outside the control of the US Federal Reserve Bank system. This was soon labelled as the Euro-dollar market. The need to hold dollar reserves was further reduced when the United States abandoned the fixed dollar–gold relationship in 1971. The currencies of the major traders started to float and the International Monetary Fund (IMF)no longer maintained an official reference price for gold. Following the oil price hikes in 1973-74 and again in 1979-81 the large increase of foreign exchange earnings of the oil-exporting countries led them to place a part of their revenues with international banks, which in turn lent funds to sovereign borrowers. While the “re-cycling” of earnings from the trade surplus countries to the deficit countries cushioned the adverse impact on trade, a critical situation emerged when the newly indebted countries faced higher dollar interest rates and falling commodity prices in the early 1980s.

The tightening of monetary policy in the United States had a dramatic impact on many developing countries. The solution to the crisis came through a combination of domestic economic adjustment programmes combined with a change in trade policy orientation and debt forgiveness. These new reforms also included a partial liberalization of capital markets, and in particular a more welcoming attitude to FDI. These reforms involved both developing and

developed countries and contributed greatly to the surge in FDI flows from the mid-1980s onwards.

FDI flows increased in the 1980s by 14 per cent annually and by more than 20 per cent annually in the 1990s, reaching a peak level of US$1.4 trillion in 2000. The dotcom crisis in 2001 – caused largely by the internet bubble – sharply reduced FDI flows.

These flows started to recover in 2004 and reached their previous peak again in 2007. It is estimated that the ratio of global FDI stock to world GDP exceeded one-quarter in 2006, five times larger than it was a quarter of a century earlier (see Table 1). The persistent

US current account deficit and large dollar exchange rate fluctuations encouraged monetary integration in western Europe. It found its most visible expression in the creation of the euro, the common currency of 15 west European countries with a total population of

more than 300 million people.

The flow of people across regions was a major feature of the globalization process in the 19th century.

Between 1850 and 1913, more than 20 million people moved from Europe to new settlements,

mainly in North and South America, Australia and New Zealand. These flows helped to absorb the fast growing European labour force which could no longer be productively employed in European agriculture, and which contributed to the massive expansion in agricultural output in the new areas of settlement. The inter-war period saw severely limited migration flows to these areas of European settlement, but the situation started to change again in the second half of the 20th century. It is worth recalling that this period was characterized by unprecedented population growth. While the global population expanded by about 0.8 per cent

annually between 1870 and 1913, the 1950-2005 period witnessed annual population growth of 1.7 per cent, or more than twice that observed in the former period (see Table 1).

Although there was a marked deceleration in global population growth in the 1973-2005 period, most of this decline was concentrated in the developed countries, Russia and China. In many developing regions, particularly Africa, population growth rates still remain very high by historical standards.

These different rates of population growth are not matched by corresponding differences in economic growth rates, and this is reflected in growing income inequality and migration pressures. The traditional immigration countries of the past (United States,

Canada, Australia and New Zealand) have seen an increase in recorded net migration since the early 1990s compared with the three preceding decades.8

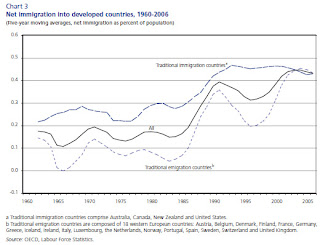

Many previously net-emigration countries in western Europe have become immigration countries (e.g. Italy, Ireland, Portugal and Spain), with the result that a group of 18 west European countries have experienced net immigration rates since the mid-1990s similar to those observed in the “traditional”immigration countries in the 1960s and 1970s (see Chart 3).

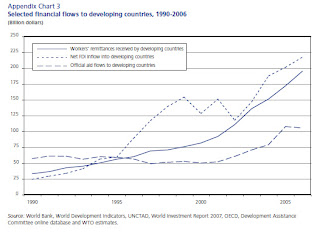

For the industrial countries, cumulative official net migration amounted to 64 million people for the 1974-2006 period. But migration is not limited to South to North flows. Important migration flows can also be observed from South Asia to the Gulf region and in Southern Africa. The increase in migration flows has a number of positive impacts in economic terms but can also be a source of difficulties if integration into the host community proves challenging. One of the most visible impacts of the increase in migration flows is the rise in worker remittances These have been estimated to be in the order of US$400 billion in 2006, exceeding by far the official development assistance of OECD countries to developing countries (see Appendi Chart 3).

Negara industri 'pangsa ekspor dunia pakaian, tekstil dan kantor dan peralatan telekomunikasi terus menurun dari tahun 1955 dan seterusnya. Untuk zat besi, baja dan bahan kimia, penurunan dimulai pada tahun 1973.

Ini terjadi jauh kemudian untuk produk otomotif (Sekitar 1983). Untuk yang relatif padat karya

produk, seperti tekstil dan pakaian, pangsa negara-negara industri adalah jauh di bawah rata-rata

untuk barang-barang manufaktur secara keseluruhan. Mereka berbagi dalam sektor ini juga menurun jauh lebih awal sementara berbagi dari produk modal dan penelitian yang lebih intensif kelompok-kelompok seperti bahan kimia dan produk otomotif terus berada di atas rata-rata untuk diproduksi

barang secara keseluruhan. Penurunan dalam modal dan Penelitian-sektor padat telah lebih moderat

dan set di jauh kemudian.

Bayangan cermin untuk ini penurunan relatif negara-negara industri adalah munculnya yang sangat beragam kelompok negara berkembang yang sekarang account selama lebih dari dua pertiga dari ekspor pakaian dunia dan lebih dari satu-setengah dari ekspor tekstil dunia dan kantor dan peralatan telekomunikasi. Yang terkuat peningkatan pangsa negara-negara berkembang adalah di kantor dan peralatan telekomunikasi, sektor yang fragmentasi produksi telah menjadi yang paling visible.7 Untuk semua barang-barang manufaktur, yang berkembang berbagi negara 'sedikit lebih dari, ketiga ganda

mereka berbagi 25 tahun yang lalu (lihat Bagan Lampiran 2).

Struktur dan ukuran arus modal internasional sangat bervariasi selama 60 tahun terakhir. Dalam

Setelah Perang Dunia II, perekonomian Eropa dan Jepang mengalami defisit perdagangan yang besar dan bisa menghasilkan hanya terbatas tabungan untuk membangun kembali modal mereka saham. The Marshall Plan, para Pembayaran Eropa Uni dan pada tahap berikutnya asing Amerika Serikat investasi langsung (FDI) diberikan yang diperlukan likuiditas untuk ekspansi perdagangan internasional.

Kekurangan yang terkenal dolar dari pasca-Periode Perang Dunia II memudar ketika Amerika Serikat mulai untuk mengalami defisit transaksi berjalan. Sejumlah negara menempatkan sebagian dari pendapatan dolar mereka dengan bank internasional di London dan menciptakan kolam

likuiditas dolar di luar kendali Federal AS Reserve Bank sistem. Hal ini segera dicap sebagai

pasar Euro-dolar. Kebutuhan untuk memegang dolar cadangan selanjutnya berkurang ketika Amerika Serikat meninggalkan hubungan dolar-emas tetap dalam 1971. Mata uang dari pedagang besar mulai

mengambang dan Dana Moneter Internasional (IMF) tidak lagi dipertahankan harga resmi acuan untuk

emas.

Setelah kenaikan harga minyak pada tahun 1973-74 dan lagi di 1979-1981 peningkatan besar asing

pertukaran pendapatan minyak negara-negara pengekspor memimpin mereka untuk menempatkan sebagian dari pendapatan mereka dengan bank internasional, yang pada gilirannya dana untuk dipinjamkan peminjam berdaulat. Sementara "re-cycling" dari pendapatan dari negara-negara surplus perdagangan ke negara-negara defisit empuk dampak negatif terhadap perdagangan, situasi kritis muncul ketika baru negara berhutang menghadapi suku bunga yang lebih tinggi dollar dan turunnya harga komoditas pada awal tahun 1980.

Pengetatan kebijakan moneter di Amerika Amerika memiliki dampak yang dramatis pada banyak berkembang negara. Solusi untuk krisis datang melalui kombinasi dari penyesuaian ekonomi domestik

program dikombinasikan dengan perubahan dalam kebijakan perdagangan Orientasi dan pengampunan utang. Ini baru reformasi juga termasuk liberalisasi parsial modal pasar, dan khususnya sikap yang lebih ramah untuk FDI. Reformasi ini terlibat baik mengembangkan dan negara-negara maju dan memberikan kontribusi besar terhadap lonjakan FDI mengalir dari pertengahan 1980-an dan seterusnya.

FDI mengalir meningkat pada tahun 1980 oleh 14 persen setiap tahun dan lebih dari 20 persen per tahun

tahun 1990-an, mencapai tingkat puncak US $ 1,4 triliun pada tahun 2000. Krisis dotcom pada tahun 2001 - sebagian besar disebabkan oleh gelembung internet - tajam mengurangi arus FDI.

Arus ini mulai pulih pada tahun 2004 dan mencapai mereka sebelumnya puncak lagi pada tahun 2007. Diperkirakan bahwa rasio saham FDI global terhadap PDB dunia melebihi seperempat tahun 2006, lima kali lebih besar dari itu seperempat abad sebelumnya (lihat Tabel 1). The gigih AS defisit transaksi berjalan dan pertukaran dolar yang besar fluktuasi nilai mendorong integrasi moneter di Eropa Barat. Ini menemukan ekspresi yang paling terlihat dalam penciptaan euro, mata uang umum 15 negara-negara Eropa Barat dengan total populasi lebih dari 300 juta orang.

Aliran orang di seluruh wilayah adalah fitur utama dari proses globalisasi di abad ke-19. Antara 1850 dan 1913, lebih dari 20 juta orang pindah dari Eropa ke pemukiman baru, terutama di Amerika Utara dan Selatan, Australia dan Selandia Baru. Arus ini membantu untuk menyerap cepat tumbuh angkatan kerja Eropa yang bisa tidak lagi produktif bekerja di Eropa pertanian, dan yang berkontribusi terhadap besar

ekspansi output pertanian di daerah baru penyelesaian. Periode antar-perang melihat parah migrasi yang terbatas mengalir ke daerah-daerah Eropa pemukiman, tetapi situasi mulai berubah lagi di paruh kedua abad ke-20. Sekarang Patut diingat bahwa periode ini ditandai oleh pertumbuhan penduduk belum pernah terjadi sebelumnya. Sementara populasi global diperluas sekitar 0,8 persen per tahun antara 1870 dan 1913, 1.950-2.005

Periode menyaksikan pertumbuhan penduduk tahunan sebesar 1,7 persen, atau lebih dari dua kali yang diamati dalam mantan periode (lihat Tabel 1).

Meskipun ada perlambatan ditandai di global pertumbuhan penduduk pada periode 1973-2005, sebagian besar penurunan ini terkonsentrasi di maju negara, Rusia dan Cina. Dalam banyak berkembang

daerah, khususnya Afrika, pertumbuhan penduduk Harga masih tetap sangat tinggi menurut standar historis.

Angka ini berbeda dari pertumbuhan penduduk yang tidak diimbangi dengan perbedaan yang sesuai pada ekonomi tingkat pertumbuhan, dan ini tercermin dalam pendapatan tumbuh ketidaksetaraan dan tekanan migrasi. Tradisional imigrasi negara masa lalu (Amerika Serikat, Kanada, Australia dan Selandia Baru) telah melihat peningkatan migrasi bersih tercatat sejak awal 1990 dibandingkan dengan tiga sebelumnya decades. Banyak yang sebelumnya net-emigrasi negara di barat Eropa telah menjadi imigrasi negara (misalnya Italia, Irlandia, Portugal dan Spanyol), dengan hasil bahwa sekelompok 18 negara-negara Eropa barat memiliki mengalami tingkat imigrasi bersih sejak pertengahan-Serupa dengan yang diamati dalam "tradisional" 1990 imigrasi negara pada 1960-an dan 1970-an (lihatBagan 3).

Untuk negara-negara industri, bersih kumulatif resmi migrasi berjumlah 64 juta orang untuk

1974-2006 periode. Tetapi migrasi tidak terbatas pada Selatan untuk arus Utara. Penting migrasi arus

juga dapat diamati dari Asia Selatan ke Teluk daerah dan di Afrika Selatan. Peningkatan

arus migrasi memiliki sejumlah dampak positif dalam hal ekonomi, tetapi juga dapat menjadi sumber

kesulitan jika integrasi ke dalam masyarakat setempat membuktikan menantang. Salah satu dampak yang paling terlihat dari peningkatan arus migrasi adalah kenaikan pengiriman uang pekerja ini telah diperkirakan di urutan US $ 400 miliar pada tahun 2006, melebihi sejauh bantuan resmi pembangunan OECD negara ke negara-negara berkembang (lihat Lampiran Bagan 3).

2. MAIN DRIVERS OF GLOBALIZATION

The main forces that have driven global integration have been technological innovations, broader political changes and economic policies. Table 2 attempts to provide a chronology of the major events and forces that have contributed to today’s globalization.

In the case of technological innovations, chief among these driving forces of globalization were inventions that improved the speed of transportation and communications and lowered their costs. These included the development of the jet engine and its universal use in aviation for transporting people and goods and the adoption of containerization in international shipping. Massive investments in road infrastructure have allowed large shares of trade to be carried by freight trucks in western Europe and North America. The other dramatic change was the revolution in information and communication technology. New products such as the microprocessor, the personal computer and the cellular phone have contributed to profound socio-political and economic transformation. This is equally true of the internet and the World Wide Web. A more detailed discussion of how these innovations have affected trade can be found in Section C.

Less noted in the globalization literature are changes in production methods which created new tradable products (such as plastics), or expanded global production in food (green revolution) or made production more efficient (just-in-time methods).

The large switch from coal to oil and gas in industrial countries was also an important step

towards globalization, providing a large and cheap source of energy to power economic growth, and integrating the oil-exporting countries of the Middle East into the global economy.

The link between political developments and globalization has been far more complex. The

dissolution of empires and the birth of the Cold War had the initial effect of fragmenting the world and the global economy into a first, second and third world. The divide between East and West reached its peak in the early 1960s with the construction of the Berlin Wall and the Cuban missile crisis.

But well before these dramatic events occurred, the seeds of economic integration had been sown in Europe, with the Marshall Plan providing a huge impetus to economic recovery and integration.

Subsequently, with China’s economic reform, the fall of the Berlin Wall and the collapse of the Soviet Union, the major political impediments to global economic integration ended.

A key driver of globalization has been economic policy,

which resulted in deregulation and the reduction or elimination of restrictions on international trade and financial transactions. Currencies became convertible

and balance-of-payments restrictions were relaxed.

In effect, for many years after the end of WWII it was currency and payments restrictions rather than tariffs that limited trade the most. The birth of the Eurodollar market was a major step towards increasing the availability of international liquidity and promoting cross-border transactions in western Europe. Beginning in the 1970s, many governments

deregulated major service industries such as transport and telecommunications. Deregulation

involved a range of actions, from removal, reduction and simplification of government restrictions, to privatization of state-owned enterprises and to liberalization of these industries so as to increase competition.

In the case of trade, liberalization was pursued multilaterally through successive GATT

negotiations. Increasingly, bilateral and regional trade agreements became an important aspect of (preferential) trade liberalization as well. But many countries undertook trade reforms unilaterally. In the case of developing countries, their early commercial policies had an inward-looking focus.

Industrialization through import substitution was the favoured route to economic development. The subsequent shift away from import substitution may be owed partly to the success of a number of Asian newly-industrializing countries that adopted an export-led growth strategy, but also partly to the debt crisis in the early 1980s, which exposed the limitations of inward-looking policies.

Other points to consider include important actions that contributed to global macroeconomic stability and therefore provided an environment conducive to global integration. These would include the Volcker US Federal Reserve’s successful steering of US monetary policy to put an end to US and hence global inflation in the early 1980s and the Louvre Accord, which stabilized major exchange rates. Finally, it would be remiss to exclude the role that international institutions such as the IMF, the World Bank and the GATT played in the process

of globalization. They have provided cohesion and greater coherence to international economic

policymaking.

2. UTAMA DRIVER DARI GLOBALISASI

Utama kekuatan yang telah mendorong integrasi global telah inovasi teknologi, lebih luas perubahan politik dan kebijakan ekonomi. Tabel 2 upaya untuk memberikan kronologi utama peristiwa dan kekuatan yang telah memberikan kontribusi untuk hari ini globalisasi.

Dalam kasus inovasi teknologi, kepala di antara kekuatan-kekuatan pendorong dari globalisasi adalah

penemuan yang meningkatkan kecepatan transportasi dan komunikasi dan menurunkan biaya mereka. Ini termasuk pengembangan mesin jet dan yang universal yang digunakan dalam penerbangan untuk mengangkut orang dan barang dan penerapan containerisation dalam pelayaran internasional. Besar investasi infrastruktur jalan telah memungkinkan saham besar perdagangan akan dibawa oleh truk angkutan di barat Eropa dan Amerika Utara. Dramatis lainnya Perubahan adalah revolusi di bidang informasi dan teknologi komunikasi. Produk baru tersebut sebagai mikroprosesor, komputer pribadi dan

telepon seluler telah memberi kontribusi besar sosio-politik dan transformasi ekonomi. Ini

juga benar dari internet dan World Wide Web. Sebuah diskusi yang lebih rinci tentang bagaimana

inovasi telah mempengaruhi perdagangan dapat ditemukan di Bagian C.

Kurang dicatat dalam literatur globalisasi perubahan dalam metode produksi yang dibuat diperdagangkan baru produk (seperti plastik), atau diperluas global yang produksi dalam makanan (revolusi hijau) atau dibuat produksi yang lebih efisien (just-in-time metode).

Saklar besar dari batubara ke minyak dan gas di negara-negara industri juga merupakan langkah penting

menuju globalisasi, menyediakan besar dan murah sumber energi untuk pertumbuhan ekonomi, dan

mengintegrasikan pengekspor minyak negara Tengah Timur ke dalam ekonomi global.

Hubungan antara perkembangan politik dan globalisasi telah jauh lebih kompleks. Itu

pembubaran kerajaan dan kelahiran Perang Dingin memiliki efek awal fragmenting dunia dan

ekonomi global menjadi pertama, kedua dan ketiga dunia. Kesenjangan antara Timur dan Barat mencapai puncaknya pada awal tahun 1960 dengan konstruksi dari Tembok Berlin dan krisis rudal Kuba.

Tapi jauh sebelum peristiwa dramatis terjadi, benih integrasi ekonomi telah ditaburkan di

Bagan 3

Net imigrasi ke negara-negara maju, 1960-2006

(Lima tahun rata-rata bergerak, imigrasi bersih sebagai persen dari populasi)

Tradisional imigrasi negara sebuah negara imigrasi Tradisional terdiri dari Australia, Kanada, Selandia Baru dan Amerika Serikat.

b negara emigrasi tradisional terdiri dari 18 negara Eropa Barat: Austria, Belgia, Denmark, Finlandia, Perancis, Jerman,Yunani, Islandia, Irlandia, Italia, Luksemburg, Belanda, Norwegia, Portugal, Spanyol, Swedia, Swiss, dan Inggris.

Eropa, dengan Rencana Marshall menyediakan besar dorongan untuk pemulihan ekonomi dan integrasi.

Selanjutnya, dengan reformasi ekonomi China, runtuhnya Tembok Berlin dan runtuhnya Soviet

Uni, hambatan politik utama ke global integrasi ekonomi berakhir.

Seorang pengemudi kunci dari globalisasi telah kebijakan ekonomi, yang mengakibatkan deregulasi dan pengurangan atau penghapusan pembatasan perdagangan internasional dan transaksi keuangan. Mata Uang menjadi convertible dan keseimbangan-of-pembayaran pembatasan yang santai.

Akibatnya, selama bertahun-tahun setelah berakhirnya Perang Dunia II itu mata uang dan pembayaran pembatasan yang agak dari tarif yang terbatas perdagangan yang paling. Kelahiran dari pasar Eurodollar adalah langkah besar untuk meningkatkan ketersediaan likuiditas internasional dan mempromosikan transaksi lintas batas di barat Eropa. Dimulai pada 1970-an, banyak pemerintah deregulasi industri jasa utama seperti transportasi dan telekomunikasi. Deregulasi melibatkan berbagai tindakan, mulai dari penghapusan, pengurangan dan penyederhanaan pembatasan pemerintah, untuk privatisasi perusahaan milik negara dan liberalisasi industri ini sehingga dapat meningkatkan kompetisi.

Dalam kasus perdagangan, liberalisasi dikejar multilateral melalui GATT berturut negosiasi. Semakin, bilateral dan regional perjanjian perdagangan menjadi aspek penting dari (Istimewa) liberalisasi perdagangan juga. Tapi banyak negara melakukan reformasi perdagangan secara sepihak.

Dalam kasus negara-negara berkembang, awal mereka kebijakan komersial memiliki fokus melihat ke dalam.

Industrialisasi melalui substitusi impor adalah rute yang disukai untuk pembangunan ekonomi. Itu

selanjutnya pergeseran dari substitusi impor dapat berutang sebagian keberhasilan sejumlah

Asia baru-industrialisasi negara-negara yang diadopsi strategi pertumbuhan yang didorong ekspor, tetapi juga sebagian untuk krisis utang pada awal tahun 1980, yang terkena keterbatasan inward-looking kebijakan.

Poin lain yang perlu dipertimbangkan termasuk tindakan penting yang memberikan kontribusi terhadap stabilitas makroekonomi global dan karena itu memberikan lingkungan yang kondusif untuk integrasi global. Ini akan mencakup Volcker Federal Reserve AS sukses kemudi kebijakan moneter AS untuk mengakhiri AS dan maka inflasi global yang pada awal tahun 1980 dan Louvre Accord, yang stabil mata uang asing utama suku. Akhirnya, itu akan lalai untuk mengecualikan peran bahwa lembaga-lembaga internasional seperti IMF, Bank Dunia dan GATT bermain dalam proses globalisasi. Mereka telah memberikan kohesi dan lebih besar koherensi untuk ekonomi internasional kebijakan.

3. PUBLIC ATTITUDES TO

GLOBALIZATION

Global integration in product, capital and labour markets has resulted in a more efficient allocation of economic resources over time. The outcome of integration is greater levels of current output and prospects of higher future output. Consumers have a wider choice of products and services at lower prices. Capital can flow to countries which need it

the most for economic growth and development. To the extent that technology is embodied in capital goods or is closely linked to FDI flows, openness further improves the growth prospects of developing countries. Allowing workers to move across national borders can alleviate skill shortages in receiving countries or improve dependency ratios in rapidly

ageing societies while alleviating unemployment or under-employment in countries providing these workers. Remittances from overseas workers or emigrants can represent a substantial share of national income for these countries.

These benefits are sufficiently tangible and large enough for international surveys of public attitudes to suggest broad support for globalization. A majority of espondents recognize that trade benefits consumers by offering them a broader range of choice and lower prices and that trade creates market access opportunities for domestic firms. But this is not to deny that there is also a lot of disquiet about the challenges that come with globalization.

Since 2002, the Pew Global Attitudes Project has conducted a series of worldwide public opinion surveys encompassing a broad array of subjects,

including attitudes towards trade. Its latest global survey in 2007 (Pew, 2007) was perhaps the most ambitious, covering 47 countries and more than 45,000 interviews. The countries surveyed included: the major industrial countries, such as the United States, Japan and Germany; emerging economies, such as Brazil, China, India and Russia; and least-developed countries, such as Ethiopia and Mali. Pew found that in all 47 nations surveyed,

large majorities believed that international trade was benefiting their countries. But accompanying this belief was a fear about the disruptions and downsides of participating in the global economy. People were concerned about inequality, threats to their culture, threats to the environment and threats posed by immigration.

One interesting conclusion from the survey was that there is apparently stronger support for trade in some emerging economies than in industrial countries. Support for globalization appeared to be waning in the industrialized countries even though a majority of the public still supported it.

For example, 78 per cent of Americans surveyed in 2002 said that trade was good for their country. In 2007, this was down to 59 per cent. Sharp falls in public support were also seen in Italy, France and even the United Kingdom. In contrast, there was near universal approval of trade in China and India.

Ninety-one per cent of those surveyed in China expressed approval of trade. In India, a nearly similar proportion (89 per cent) believed that trade was good for the country.

The results of Pew’s Global Attitudes Project (Pew,2007) are mirrored by other surveys. Since 2004, the German Marshall Fund has undertaken annual surveys of public attitudes in the United States and countries of the European Communities (EC) towards trade and poverty reduction. The 2007 survey (German Marshall Fund, 2007) showed that US and European support for trade and for the World Trade Organization (WTO) remained high. In the United States, 64 per cent favoured trade while nearly half (48 per cent) also favoured the WTO. In Europe, 75 per cent had favourable views about trade and 58 per cent approved of the WTO. But the German Marshall Fund survey has detected a softening of support since 2004.

Interestingly, when it came to job losses, the US and European public both rated outsourcing to another country as its main cause. Furthermore, publicattitudes towards emerging economies appeared to be complicated, with China seen more as a threat, while India was perceived more as an opportunity. For policymakers who embrace more open markets, there is much to take heart in these results. But rising public concern about some aspects of globalization should also cause them to ponder.

For those who believe that the gains from global integration outweigh its costs, it would not be wise to leave these concerns unattended. Perhaps the answer lies in a balance between open markets and complementary policies, along with international initiatives that manage better the risks arising from globalization.

3. SIKAP PUBLIK UNTUK

GLOBALISASI

Global integrasi dalam produk, modal dan tenaga kerja pasar telah menghasilkan alokasi yang lebih efisien sumber daya ekonomi dari waktu ke waktu. Hasil dari integrasi adalah tingkat yang lebih besar dari arus keluaran dan prospek output masa depan yang lebih tinggi. Konsumen memiliki pilihan yang lebih luas dari produk dan jasa yang lebih rendah harga. Modal dapat mengalir ke negara-negara yang membutuhkannya yang paling untuk pertumbuhan ekonomi dan pembangunan. Untuk Sejauh teknologi diwujudkan dalam modal barang atau berhubungan erat dengan arus FDI, keterbukaan lebih lanjut meningkatkan prospek pertumbuhan pengembangan negara. Memungkinkan pekerja untuk bergerak melintasi nasional perbatasan dapat mengurangi kekurangan keterampilan dalam menerima

negara atau meningkatkan rasio ketergantungan dengan cepat penuaan masyarakat sementara mengurangi pengangguran atau di bawah-kerja di negara-negara tersebut memberikan pekerja. Kiriman uang dari pekerja di luar negeri atau emigran dapat mewakili bagian besar pendapatan nasional untuk negara-negara.

Manfaat ini cukup nyata dan besar cukup untuk survei internasional sikap publik untuk menunjukkan dukungan yang luas untuk globalisasi. Mayoritas responden mengakui manfaat perdagangan yang konsumen dengan menawarkan lebih luas pilihan dan harga yang lebih rendah dan perdagangan yang menciptakan akses pasar peluang bagi perusahaan-perusahaan domestik. Tapi ini tidak menyangkal bahwa ada juga banyak keresahan tentang tantangan yang datang dengan globalisasi.

Sejak tahun 2002, Pew Global Attitudes Project memiliki melakukan serangkaian opini publik di seluruh dunia Survei meliputi array yang luas dari mata pelajaran, termasuk sikap terhadap perdagangan. Terbaru dunia survei pada tahun 2007 (Pew, 2007) mungkin adalah paling ambisius, yang meliputi 47 negara dan lebih dari 45.000 wawancara. Negara-negara yang disurvei termasuk: negara-negara industri utama, seperti Amerika Serikat, Jepang dan Jerman; muncul ekonomi, seperti Brazil, Cina, India dan Rusia; dan paling-negara maju, seperti Ethiopia dan Mali. Pew menemukan bahwa di semua 47 negara yang disurvei, mayoritas besar percaya bahwa perdagangan internasional itu menguntungkan negara mereka. Tapi menyertai keyakinan ini adalah rasa takut tentang gangguan dan

Kerugian berpartisipasi dalam ekonomi global. Orang-orang khawatir tentang ketimpangan, ancaman terhadap budaya, ancaman terhadap lingkungan dan ancaman ditimbulkan oleh imigrasi.

Salah satu kesimpulan yang menarik dari survei itu bahwa ada dukungan yang tampaknya lebih kuat untuk perdagangan di beberapa negara berkembang daripada di industri negara. Dukungan untuk globalisasi tampaknya akan berkurang di negara-negara industri bahkan meskipun mayoritas masyarakat masih mendukungnya.

Sebagai contoh, 78 persen orang Amerika yang disurvei di 2.002 mengatakan bahwa perdagangan itu baik untuk negara mereka. Di 2007, ini adalah turun ke 59 persen. Tajam jatuh dukungan publik juga terlihat di Italia, Perancis dan bahkan Inggris. Sebaliknya, ada dekat persetujuan universal perdagangan di Cina dan India.

Sembilan puluh satu persen dari mereka yang disurvei di China menyatakan persetujuan perdagangan. Di India, yang hampir proporsi yang sama (89 persen) percaya bahwa perdagangan

baik bagi negara.

Hasil dari Global Attitudes Project Pew (Pew, 2007) yang dicerminkan oleh survei lainnya. Sejak tahun 2004, Marshall Fund Jerman telah dilakukan tahunan survei sikap publik di Amerika Serikat

dan negara-negara Masyarakat Eropa (EC) terhadap pengurangan perdagangan dan kemiskinan. The 2007 Survei (German Marshall Fund, 2007) menunjukkan bahwa AS dan Eropa dukungan untuk perdagangan dan untuk Organisasi Perdagangan Dunia (WTO) tetap tinggi. Di Amerika Serikat, 64 persen disukai perdagangan sementara hampir setengah (48 persen) juga disukai WTO. Di Eropa, 75 persen telah menguntungkan pandangan tentang perdagangan dan 58 persen menyetujui WTO. Namun Marshall Fund Jerman survei telah mendeteksi sebuah pelunakan dukungan sejak tahun 2004.

Menariknya, ketika datang ke kehilangan pekerjaan, AS dan Eropa publik baik rated outsourcing untuk yang lain negara sebagai penyebab utamanya. Selain itu, masyarakat sikap terhadap negara-negara berkembang tampaknya menjadi rumit, dengan China dipandang lebih sebagai ancaman,

sementara India dianggap lebih sebagai sebuah kesempatan.

Bagi para pembuat kebijakan yang merangkul pasar yang lebih terbuka, ada banyak untuk mengambil hati dalam hasil.

Tapi perhatian publik meningkat tentang beberapa aspek globalisasi juga harus menyebabkan mereka untuk merenungkan.

Bagi mereka yang percaya bahwa keuntungan dari global Integrasi lebih besar daripada biaya, itu tidak akan bijaksana untuk meninggalkan masalah ini tanpa pengawasan. Mungkin

Jawabannya terletak pada keseimbangan antara pasar terbuka dan melengkapi kebijakan, bersama dengan internasional inisiatif yang mengelola lebih baik risiko yang timbul dari globalisasi.

Tidak ada komentar:

Posting Komentar